연세대학교 경제대학원 시계열 분석 정동빈 교수 강의를 듣고 정리한 것 입니다.

시계열분석과 수요예측의 개요

변량 = 변수 <-> 상수 (분야별로 다르게 보이려고 이름만 다름)

경제학에서 값 이 고정되어 있다는 상수랑 같은 뜻(constant)

- 일변량 시계열분석 ( 자신의 과거자료 자기 자신 하나를 가지고 예측하는 것)

- ARIMA 모형

- 지수평활법

- 최적화

- 다변량 시계열분석 ( 주가 예측할 때 자기 자신 말고도, GDP 성정아니 경제 성장율 등 여라가지 특정 종목에 영향을 주는 변수들 까지 동시에 고려하는 것)

- 개입분석

- 이상값

- 동적회귀모형

둘 중 뭐가 좋은지 확실하지 않음 -> 다른 변량이 진짜 영향을 주는지 잘 확인되기 힘듬

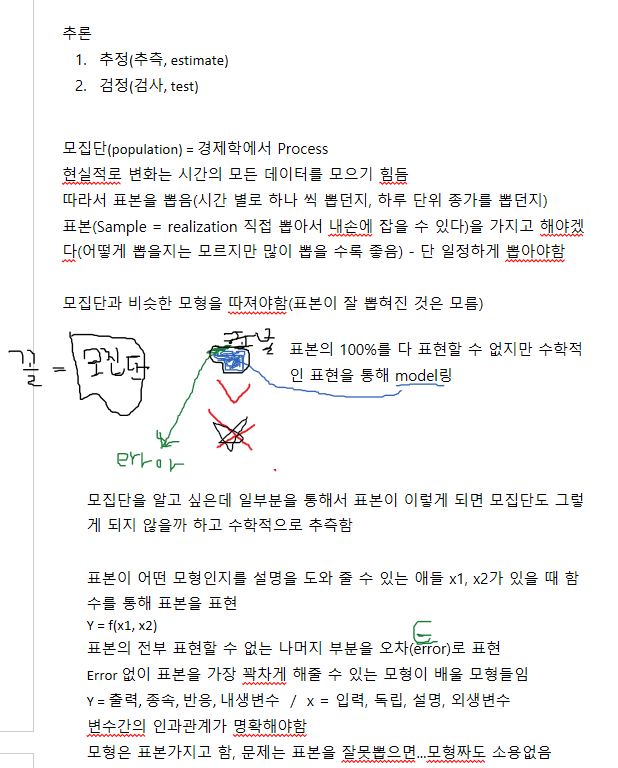

시계열자료

시간에 따라 나열된 자료 = 시계열 자료

이자율의 경우 시간에 따라 크게 영향을 받지 않는 것들도 존재 그러나 대다수 시계열 데이터가 많음

시각을 자극하기 위한 그래프 해석

Trend(추세, 추이) = 기울기(slope)

전체적인 기울기가 선형으로 증가하고 있음

Level(수준) = 평균

계절성(seasonality)

주기가 있다

월별 데이터면 한 주기가 12개임(12월)

대체적으로 월별이나 분기별 데이터가 많음

일로보면 일주일 5일을 한주기로 생각할 수 있음

명절 같은 것도 계절성을 나타낼 수 있음

특정 달에 관광객 수가 큼(8월) -> 여름에 제주도 많이 감

구정 전후로는 사람들이 적음

최소한 하나만 반복되어도 계절성이 존재함

개입

바겐 세일등 계획 된 것에 의해 영향을 받을 수 있음

전쟁(제약 항생제 값이 올라감), 북한의 동향에 따라 영향

불황일수록 많이 팔리는 것 = 여성용 화장품(여성들이 밖으로 돈벌러 나가니까)

관심사는 미래에 어떻게 될 것 인지?

큰일이 없다면 계속 증가하고 계절성이 유지될 것이다

주춤한 날짜에 데이터를 찾아봐야함(자연재해 등 어떤 것들이 있는지 찾아봄)

중간 기점으로 오른쪽으로 갈 수록 폭이 커짐

정량적 시계열 분석 방법

시간에 영향 받는 정도에 따라

- 장기예측 : 회귀분석 등

- 중(단)기예측 : 지수평활법 등

- 단기 예측 : ARIMA모형, 개입모향 등

그 외에 Bass 모형, 로지스틱 회귀모형, Gompertz모형, 확산모형, VAR 모형 등 있음

회귀분석 = 시간에 따라 가중치를 동일하게 주는 것임

10년 전에 준 주가 영향과 지난주에 준 주가 영향

즉 현재에 가까운 과거와 먼 과거가 있는데 현재에 영향을 주는 것은 현재 가까운 과거가 영향을 더 주는 것이 상식이고 이는 가중치가 다른 것임

-> 회귀 분석은 이것이 거의 차이 없음

그 외의 모형들 다 노벨 문학상을 받은 모형들임

프로세서, 실현값, 모형

정량적 data(metric - 측정할 수 있다)

(연속형)

예) 크기를 비교 가능

지수(+, - -> ok), (*, % -> 불가)

온도 같은 개념

한달전 -5도, 오늘이 5도

오늘의 온도가 한달전보다 10도가 높다고 는 말했지만 온도가 2배 높았다 말할 수 없음

0도씨가 절대적인 기준이 아님, 0F 도 상대적인 것이지 절대적인 것 아님

이런 데이터를 등간 척도라함

Vs

비율척도

매출액, 재고량

매출액 0면 하나도 판 것이 없는 것임, 원점이 있다는 뜻

+, -, *, % 다 가능 하다는것